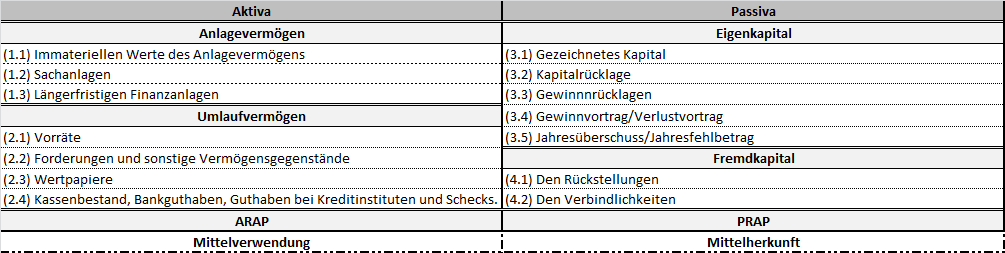

Die Bilanz grenzt die im Allgemeinen das Vermögen und die Schulden eines Unternehmens ab.[1] In diesem Rahmen wurde wie im Artikel „Inhalt und Aufbau der Handelsbilanz“ [Link] gezeigt, dass verschiedene Arten von Bilanzen existiere[2]. Weiterhin wurde die Handelsbilanz dargestellt, die als Teil des Jahresabschlusses durch zahlreiche gesetzliche Vorschriften bestimmt ist[3]. Der grundlegende Aufbau der Handelsbilanz ist noch einmal in Abbildung 1 wiedergegeben und um die Positionen aus den Artikeln über die Aktiva und Passiva Seite einer Bilanz ergänzt:

Abbildung 1

Quelle: Adaptiert von Auer (2000), S. 7.

Die aufgeführten Positionen können wie bereits, in den genannten Artikeln gesehen, in weitere Positionen eingeteilt werden. Will man nun aus der Bilanz mit Hilfe der Bilanzanalyse Schlüsse über das bilanzierende Unternehmen ziehen, so wird die Analyse durch diese Vielzahl an Positionen deutlich erschwert. Folglich ist eine Vereinfachung der Bilanzdarstellung notwendig, welches durch die Bildung einer Strukturbilanz geschieht, die im Folgenden vorgestellt werden soll.

Um die Strukturbilanz zu bilden werden die folgenden Positionen[4] aus der ursprünglichen Bilanz gebildet. Hierbei sollten, wenn vorhanden, Informationen über stille Reserven mit berücksichtigt werden.[5]

Aktiva Seite

I. Anlagevermögen: Summe aus (1.1) bis (1.3)

II. Umlaufvermögen: Summe aus (2.1-2.4)

1. Vorräte: Bilanzpunktes (2.1)

2. Forderungen: Summe des Bilanzpunktes (2.2) und dem ARAP.

3. Liquide Mittel: Summe des Bilanzpunktes (2.4) und (2.3) [Wertpapier des UV]

Passiva Seite

I. Anlagevermögen:

I. Eigenkapital: Summe aus (3.1) bis (3.5)

II. Fremdkapital: Summe aus (4.1) und (4.2)

1. Langfristiges FK: FK mit Laufzeit von mindestens fünf Jahren zzgl. Pensionsrückstellung

2. Mittelfristiges FK: FK mit Laufzeit von mindestens einen Jahr und weniger als fünf Jahren zzgl. Erhaltene Anzahlungen

3. Kurzfristiges FK: FK mit Laufzeit von weniger als einem Jahr zzgl. PRAP und Rückstellungen[6]

Abbildung 2 stellt die Strukturbilanz grafisch dar.

Abbildung 2

Quelle: Ditges/Arendt (2002), S. 355.

Um die Bildung der Strukturbilanz zu veranschaulichen ist im Folgenden ein einfaches Beispiel für eine fiktive Unternehmensbilanz angegeben, die in Abbildung 3 dargestellt ist.

Abbildung 3

Quelle: Eigene Abbildung

I. Anlagevermögen = 1.000.000 + 250.000 + 150.000 = 1.400.000

II. Umlaufvermögen = 100.000 + 50.000 + 100.000 + 50.000 + 50.000 + 250.000 + 20.000 = 620.000

1. Vorräte = 100.000 + 50.000 = 150.000

2. Forderungen = 100.000 + 50.000 + 20.000 (ARAP) = 170.000

3. Liquide Mittel = 250.000 + 50.000 (Wertpapier des UV) = 300.000

Passiva Seite

I. Anlagevermögen:

I. Eigenkapital = 500.000 + 600.000 + 60.000 + 200.000 = 1.240.000

II. Fremdkapital = 125.000 + 320.000 + 200.000 + 100.000 + 20.000 +15.000 = 780.000

1. Langfristiges FK = 320.000

2. Mittelfristiges FK = 0

3. Kurzfristiges FK = 200.000 + 100.000 + 20.000 + 15.000 (PRAP) + 125.000 (Rückstellungen) = 460.000

Abbildung 4 zeigt abschließend die oben berechneten Werte in Form der Strukturbilanz.

Abbildung 4

Quelle: Eigene Abbildung

[1] Vgl. Ditges/Arendt (2002), S. 31, 407.

[2] Vgl. Ditges/Arendt (2002), S. 26-28.

[3] Vgl. Ditges/Arendt (2002), S. 26-28.

[4] Vgl. Coenenberg (2005), S. 965, 958, 961, 964; Ditges/Arendt (2002), S. 355, Beyer (2004).

[5] Vgl. Benzel/Wolz (2000), S. 150.

[6] Rückstellungen bis auf die Pensionsrückstellungen werden immer dem kurzfristigen FK zugeordnet, außer es sind genaue Informationen über ihre Fristigkeit bekannt.

Quellen

Auer, K. V. (2000), Externe Rechnungslegung,1. Ausg., Springer Verlag: Belin, Heidelberg, New Yourk.

Benzel, W./Wolz, E. (2000), Jahresabschluss und Bilanzen verstehen, 3. Ausg., Metropolitan Verlag: Düsseldorf, Berlin.

Beyer, H.-T. (2004), Kennzahlen zur Aktien- und Bilanzanalyse sowie zur Unternehmensbewertung, http://www.economics.phil.uni-erlangen.de/bwl/lehrbuch/kap2/bilanly2/bilanly2.pdf, 20.08.2010.

Coenenberg, A. G. (2005), Jahresabschluss und Jahresabschlussanalyse, 20. Ausg., Schäffer-Poeschel-Verlag: Stuttgart.

Ditges, J./&Arendt, U, (2002). Bilanzen, 10. Ausg., Friedrich Kiehl Verlag: Ludwigshafen (Rhein).

k&k Consulting, Existenzgründerberatung, Existenzsicherung, Unternehmensberatung, Magdeburg

Stichworte: Accounting, Bilanz, Bilanzanalyse, Strukturbilanz